Tout ce qu'il faut savoir pour préparer les échéances fiscales de mai 2025

Le mois de mai approche à grands pas et avec lui, les grandes échéances fiscales de l’année. Les entreprises doivent en effet réaliser plusieurs déclarations et transmissions de documents à cette période. Certaines demandent une préparation méticuleuse ; mieux vaut donc se pencher dès maintenant sur la question ! Découvrons ensemble le calendrier à respecter pour être en règle, et voyons comment se préparer au mieux à ces échéances.

Les échéances fiscales applicables aux entreprises varient en fonction de leur statut juridique, de leur régime et de leur chiffre d’affaires. Faisons le point sur celles qui peuvent potentiellement vous concerner au mois de mai.

La déclaration des bénéfices ou déclaration de résultat

Qui est concerné ?

Toutes les entreprises au régime réel (normal ou simplifié) ou au régime de la déclaration contrôlée. Et ce, peu importe qu’elles soient assujetties à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR). Seules les entreprises au régime micro sont exemptées de déclarer annuellement leur résultat. L’échéance de mai concerne plus spécifiquement les entreprises qui clôturent leurs comptes le 31 décembre ou le 31 janvier (voir “Calendrier”).

Quelles sont les formalités à accomplir ?

La déclaration du résultat ou des bénéfices s’effectue par voie dématérialisée via un formulaire Cerfa accompagné d’une liasse fiscale. La référence et le contenu de la déclaration à soumettre dépendent du régime.

Pour les entreprises assujetties à l’IS :

- Formulaire n°2065-SD et liasse fiscale n°2050 à 2059-G au régime réel normal.

- Formulaire n°2065-SD et tableaux annexes n°2033-A à 2033-G au régime réel simplifié.

Pour les entreprises assujetties à l’IR :

- Si elles réalisent des bénéfices industriels et commerciaux (BIC) : formulaire n°2031-SD + annexes n°2033-A à 2033-G au régime réel simplifié, ou n°2050 à 2059-G au régime réel normal.

- Si elles réalisent des bénéfices non commerciaux (BNC) : formulaire n°2035-SD + annexes n°2035-A, AS, B, E, F et G.

- Si elles réalisent des bénéfices agricoles (BA) : formulaire n°2143-SD et annexes n°2144-SD à 2154-D-SD au régime réel normal, ou formulaire n°2139-SD et annexes n°2139-A-SD à 2139-E-SD au régime réel simplifié.

Quelles sont les dates à retenir ?

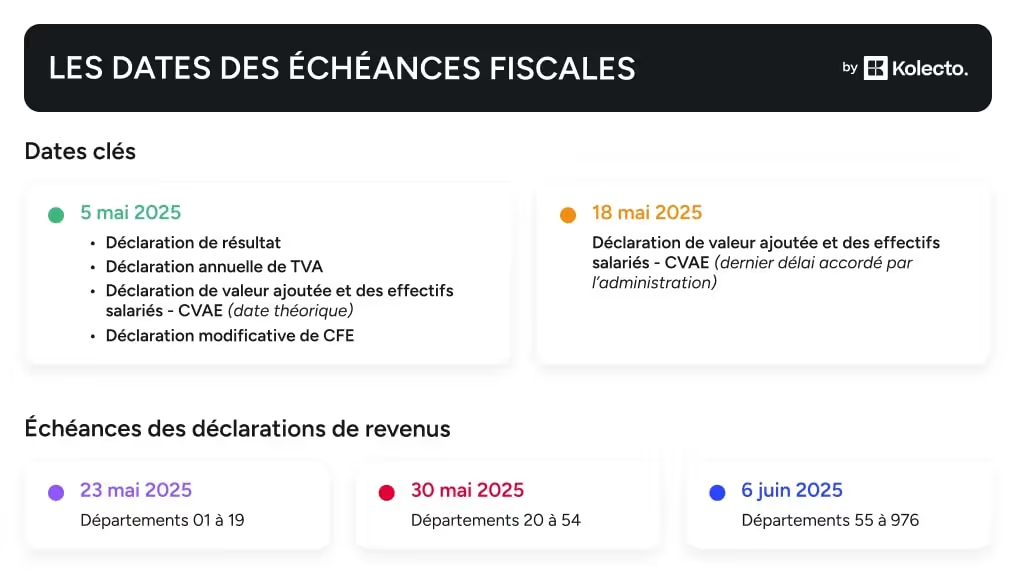

La déclaration de résultat doit être effectuée au plus tard le deuxième jour ouvré suivant le 1er mai de l'année suivante. Le résultat de l’année 2024 doit donc être déclaré avant le 5 mai 2025.

Notons que ce calendrier concerne les entreprises dont l’exercice comptable est calé sur l’année calendaire (clôture au 31 décembre ou 31 janvier). Pour celles dont l’exercice débute et se termine à d’autres dates, la déclaration doit intervenir dans les trois mois qui suivent la clôture de l’exercice.

Comment se préparer ?

Déclarer le résultat d’une entreprise est une procédure exigeante, en particulier au régime réel, pour lequel une liasse fiscale très complète est nécessaire. Cette tâche est donc souvent confiée à l’expertise d’un professionnel du chiffre. Elle exige une bonne préparation et notamment l’établissement d’états comptables complets en fin d’exercice.

💡 Calculer son résultat demande d’extraire de nombreuses écritures comptables, dont celles qui concernent la facturation. Utiliser une solution de facturation complète comme Kolecto est donc précieux pour se préparer aux grandes échéances comme la déclaration de résultat. Nos outils facilitent la pré-comptabilité et simplifient la collaboration entre les équipes internes et l’expert-comptable, qui bénéficie d’un accès dédié, lui permettant de récupérer facilement les informations dont il a besoin pour établir les déclarations.

La déclaration des revenus

Qui est concerné ?

À titre professionnel, la déclaration des revenus concerne les entreprises assujetties à l’IR. Cela inclut notamment les professionnels non salariés, mais aussi un certain nombre de sociétés assujetties par défaut ou sur option à l’IR.

Quelles sont les formalités à accomplir ?

Lorsqu’elles établissent leur déclaration de revenus (Cerfa n°2042), les personnes concernées doivent reporter leurs bénéfices professionnels dans le formulaire annexe n°2042-C-PRO.

Quelles sont les dates à retenir ?

La déclaration des revenus intervient généralement en mai-juin, avec une date limite de soumission qui varie selon les départements. Le calendrier 2025 est le suivant :

- Déclaration au plus tard le 23 mai 2025 pour les départements 01 à 19.

- Déclaration au plus tard le 30 mai 2025 pour les départements 20 à 54.

- Déclaration au plus tard le 6 juin 2025 pour les départements 55 à 976.

Comment se préparer ?

Pour simplifier cette formalité le moment venu, mieux vaut calculer à l’avance son bénéfice imposable. Cela implique notamment (hors micro-entreprises) de déduire certaines charges du chiffre d’affaires.

💡 Kolecto facilite le suivi et l’enregistrement de toutes vos opérations et factures : un outil précieux pour suivre en temps réel l’évolution du chiffre d’affaires et calculer le montant des charges imputables à l’exercice.

La déclaration annuelle de TVA

Qui est concerné ?

Les entreprises au régime réel simplifié de TVA. Celles-ci doivent effectuer une seule déclaration annuelle de TVA, contrairement aux entreprises au régime réel normal de TVA, qui déclarent mensuellement ou trimestriellement.

Quelles sont les formalités à accomplir ?

L’entreprise concernée doit remplir une déclaration annuelle de régularisation de la TVA en ligne, depuis son compte professionnel impots.gouv.fr.

Quelles sont les dates à retenir ?

La déclaration est à effectuer au plus tard le 2e jour ouvré suivant le 1er mai, soit le 5 mai 2025 pour cette année.

Si l’exercice comptable ne coïncide pas avec l’année civile, la déclaration est à faire dans les trois mois qui suivent la clôture de l’exercice.

Comment se préparer ?

L’entreprise doit déclarer l’ensemble des montants de TVA qu’elle a collectés auprès de ses clients et payés à ses fournisseurs au cours de l’exercice précédent. Il est donc nécessaire de recenser toutes les opérations imposables : une tâche minutieuse qu’il vaut mieux avoir anticipé avec un suivi précis des opérations et factures tout au long de l’exercice.

💡 Un logiciel de facturation complet comme Kolecto facilite ces opérations, en vous permettant d’enregistrer l’ensemble de vos transactions au même endroit et d’extraire facilement les données à traiter.

La déclaration de CVAE

Qui est concerné ?

Toute entreprise dont le chiffre d'affaires annuel HT est supérieur à 152 500 € doit effectuer une déclaration de CVAE. Notons cependant que seules les entreprises dont le CA HT dépasse les 500 000 € sont concernées par la cotisation.

Quelles sont les formalités à accomplir ?

Les entreprises doivent remplir le formulaire n°1330-CVAE-SD de déclaration de valeur ajoutée et des effectifs salariés. Cette démarche est à accomplir en ligne, depuis le compte professionnel impots.gouv.fr.

Quelles sont les dates à retenir ?

La déclaration doit être effectuée avant le 2e jour ouvré suivant le 1er mai suivant l'année d'imposition, c’est-à-dire avant le 5 mai 2025. En pratique, un délai supplémentaire de 15 jours est offert par l’administration, ce qui vous laisse en réalité jusqu’au 18 mai 2025.

Comment se préparer ?

En calculant à l’avance la valeur ajoutée produite grâce au compte de résultat et en recensant l’effectif. Se faire aider par un professionnel est conseillé, car le calcul de la valeur ajoutée demande différents retraitements.

La déclaration modificative de CFE

Qui est concerné ?

Les entreprises dont les locaux ont connu un changement qui impacte le montant de la cotisation due (ex : modification de la surface), ou qui souhaitent demander une exonération de CFE. Pour rappel, en l’absence d’événement particulier, aucune déclaration n’est nécessaire pour la CFE : l’administration établit automatiquement un avis d’imposition.

Quelles sont les formalités à accomplir ?

Les entreprises concernées doivent remplir la déclaration modificative n°1447-M-SD et la transmettre à l’administration fiscale.

Quelles sont les dates à retenir ?

Là aussi, la déclaration est à effectuer avant le 2e jour ouvré suivant le 1er mai, donc avant le 5 mai 2025.

Comment se préparer ?

Simplement en recensant les informations nécessaires.

Profitez gratuitement de Kolecto

Essayer gratuitement

Profitez gratuitement de Kolecto

Kolecto Standard sans frais, pour toute activation d’un compte avant le 31 août 2024

Profitez gratuitement de Kolecto

En résumé : calendrier des échéances fiscales pour mai 2025

Voici un tableau de synthèse des échéances fiscales à respecter en mai 2025 :

Notez bien que ces échéances correspondent à la date limite d’envoi de la déclaration. N’hésitez pas à anticiper et à envoyer vos déclarations plus tôt afin d’éviter tout problème !

Rappelons également que tout retard, erreur ou oubli expose à des sanctions. L’administration fiscale a la possibilité de majorer l’impôt en cas d’irrégularité, que celle-ci soit intentionnelle ou non. En cas de non dépôt de la liasse fiscale dans les délais impartis, par exemple, l’entreprise s’expose à une majoration d’impôt de 10%, 40% ou 80% (selon la durée du retard et la reconnaissance ou non du caractère frauduleux de cette irrégularité), ainsi qu’à des intérêts de retard. Il est donc essentiel de s’équiper des bons outils et de s’entourer des bons interlocuteurs pour respecter ses obligations fiscales à la lettre.

Pour vous préparer en toute sérénité aux échéances du mois de mai, découvrez comment Kolecto simplifie vos démarches fiscales.